Conheça as principais diferenças entre o inventário judicial e extrajudicial

Para começarmos a leitura de hoje é importante a compreensão do significado da palavra inventário. Originário do verbo latino invenire que significa encontrar, achar, descobrir, o inventário em termos jurídicos refere-se ao procedimento necessário pelo qual são listados, detalhadamente, os bens, direitos e dívidas da pessoa falecida, para que o mesmo acervo/patrimônio possa ser partilhado aos seus herdeiros. A pessoa falecida também é conhecida como “de cujus”.

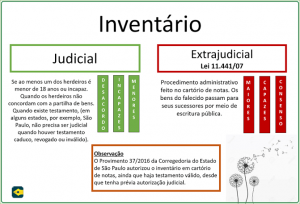

Portanto, o inventário pode ser judicial ou extrajudicial a depender da via escolhida e das peculiaridades de cada caso concreto. Será judicial quando feito através de ação judicial própria protocolada no Poder Judiciário. E extrajudicial, quando realizado em qualquer Cartório de Notas, sem que as partes tenham que estar em Juízo, independentemente do domicílio das partes, do local de situação dos bens ou do local do óbito do “de cujus.”

Esclareça-se também que caso os herdeiros optem por realizar o inventário pela via extrajudicial, isto é, em um Tabelionato de Notas, é necessário o preenchimento de alguns requisitos, a saber: a) todos os herdeiros devem ser maiores e capazes; b) deve haver consenso entre os herdeiros quanto à partilha dos bens; c) o falecido não pode ter deixado testamento; d) a escritura deve contar com a participação de um advogado.

Salienta-se que, caso haja filhos menores, incapazes ou a existência de testamento, o inventário deverá ser feito pela via judicial, em razão das peculiaridades e dos interesses nestes casos envolvidos. Sendo o caso de filhos emancipados o inventário poderá ser feito em Cartório. Destaca-se também que, existindo inventário judicial em curso/andamento, os herdeiros podem, a qualquer tempo, desistirem do processo judicial e realizá-lo através da escritura de inventário extrajudicial no Cartório.

Diga-se ainda, que o procedimento de inventário e de partilha deve ser instaurado dentro de 2 (dois) meses, a contar da abertura da sucessão, ultimando-se nos 12 (doze) meses subsequentes, podendo o juiz prorrogar esses prazos, de ofício ou a requerimento da parte, nos termos do artigo 611, do Código de Processo Civil.

No tocante à responsabilidade pelas dívidas, menciona-se que tal encargo não poderá ultrapassar os limites da herança deixada, nos termos da legislação civil vigente. Em outras palavras, se as dívidas deixadas pelo falecido são de (por exemplo R$ 10.000,00) e a herança for apenas de (por exemplo R$ 5.000,00), os herdeiros não serão responsabilizados pelo saldo que ultrapassou a herança, ou seja, R$ 5.000,00 (dez mil reais), pois como dito a responsabilidade está limitada ao valor da herança.

Sem esquecer também do recolhimento do tributo obrigatório, o Imposto sobre Transmissão Causa Mortis e Doação – ITCMD ou ITCD como também é conhecido, de competência dos Estados e Distrito Federal, incidente em casos dessa natureza, nos termos da Constituição Federal e do Código Tributário Nacional.

Do exposto, tem-se que o inventário é um procedimento obrigatório sem o qual os herdeiros não conseguem dispor ou partilhar os bens do falecido de forma legal, destacando-se que nas duas espécies jurídicas de inventário (judicial e extrajudicial) a lei exige a participação de um advogado.

O conteúdo acima é meramente informativo e explicativo, não substituindo a consulta de um profissional especializado e de sua confiança.

Referências:

LEI N o 10.406, DE 10 DE JANEIRO DE 2002 – Código Civil

LEI No 13.105, DE 16 DE MARÇO DE 2015 – Código de Processo Civil LEI No 5.172, DE 25 DE OUTUBRO DE 1966 – Código Tributário Nacional CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988